Ein Erbe wird wie auch jedes Einkommen vom Staat besteuert. In unserem Blogpost liefern wir Ihnen einen Überblick zu Erbschaftssteuer, Steuerklassen und Freibeträgen.

Immobilien erben: Was gibts dabei zu beachten?

Der hinterbliebene Ehegatte oder eingetragene Lebenspartner braucht keine Steuern zu zahlen, wenn er das Haus oder die Wohnung nach dem Erbfall 10 Jahre weiter selbst bewohnt. Kinder erben ein Familienheim bis zu einer Wohnfläche von 200 Quadratmetern steuerfrei – aber ebenfalls nur, wenn sie dort anschließend 10 Jahre lang wohnen. Wird die Immobilie innerhalb dieser Frist verkauft oder vermietet, entfällt die Steuerbefreiung rückwirkend. Ausnahmen gelten zum Beispiel im Todesfall oder bei erheblicher Pflegebedürftigkeit.

Erbschaftssteuer: Welche Steuerklassen gibt es?

Die Erbschaftssteuer wird nach drei Steuerklassen erhoben:

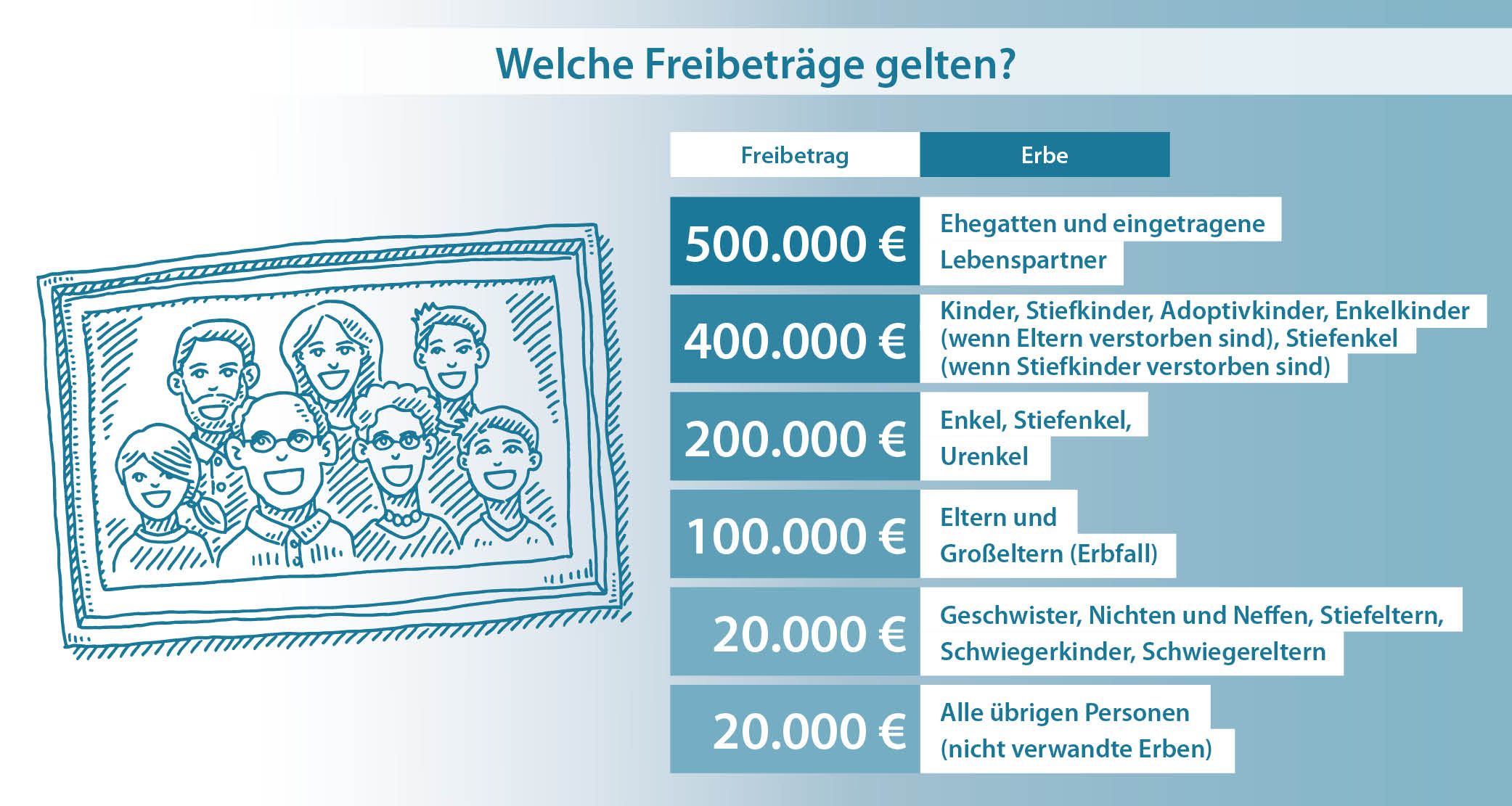

- Steuerklasse I: Sie gilt für Ehegatten und eingetragene Lebenspartner, Kinder, Stiefkinder, Adoptivkinder, Enkelkinder (wenn Eltern verstorben sind), Enkel, Stiefenkel, Urenkel, Eltern und Großeltern (Erbfall).

- Steuerklasse II: Sie gilt für Eltern und Großeltern (Schenkung), Geschwister, Nichten und Neffen, Stiefeltern, Schwiegerkinder, Schwiegereltern, geschiedene Ehegatten, getrennt eingetragene Lebenspartner.

- Steuerklasse III: alle übrigen Personen (nicht verwandte Erben), auch Großnichten und Großneffen

Geld erben: Welche Freibeträge gelten?

Grundsätzlich gilt: Je enger der Erbe mit dem Erblasser verwandt ist, desto höher sind die Freibeträge. Sie werden in drei Erbschaftssteuerklassen unterteilt.

Geschirr, Schmuck & Co erben: Was gilt hier?

Neben diesen Freibeträgen für Geldvermögen gibt es eine Reihe von sachlichen Steuerbefreiungen. So bleibt in Steuerklasse I Hausrat bis zum Wert von 41.000 Euro steuerfrei. Für andere bewegliche körperliche Gegenstände – zum Beispiel Kunstwerke und Sammlungen, Pkws und Schmuck – gilt in Steuerklasse I ein Freibetrag von 12.000 Euro. Beim Erwerb von Hausrat und anderen beweglichen körperlichen Gegenständen ist in den Steuerklassen II und III insgesamt eine Steuerbefreiung bis zu einem Wert von 12.000 Euro vorgesehen. Wichtig: Die Steuerbefreiung gilt nicht für Zahlungsmittel, Wertpapiere, Münzen, Edelmetalle, Edelsteine und Perlen.

Was ist, wenn das Erbe über die Freibeträge hinausgeht?

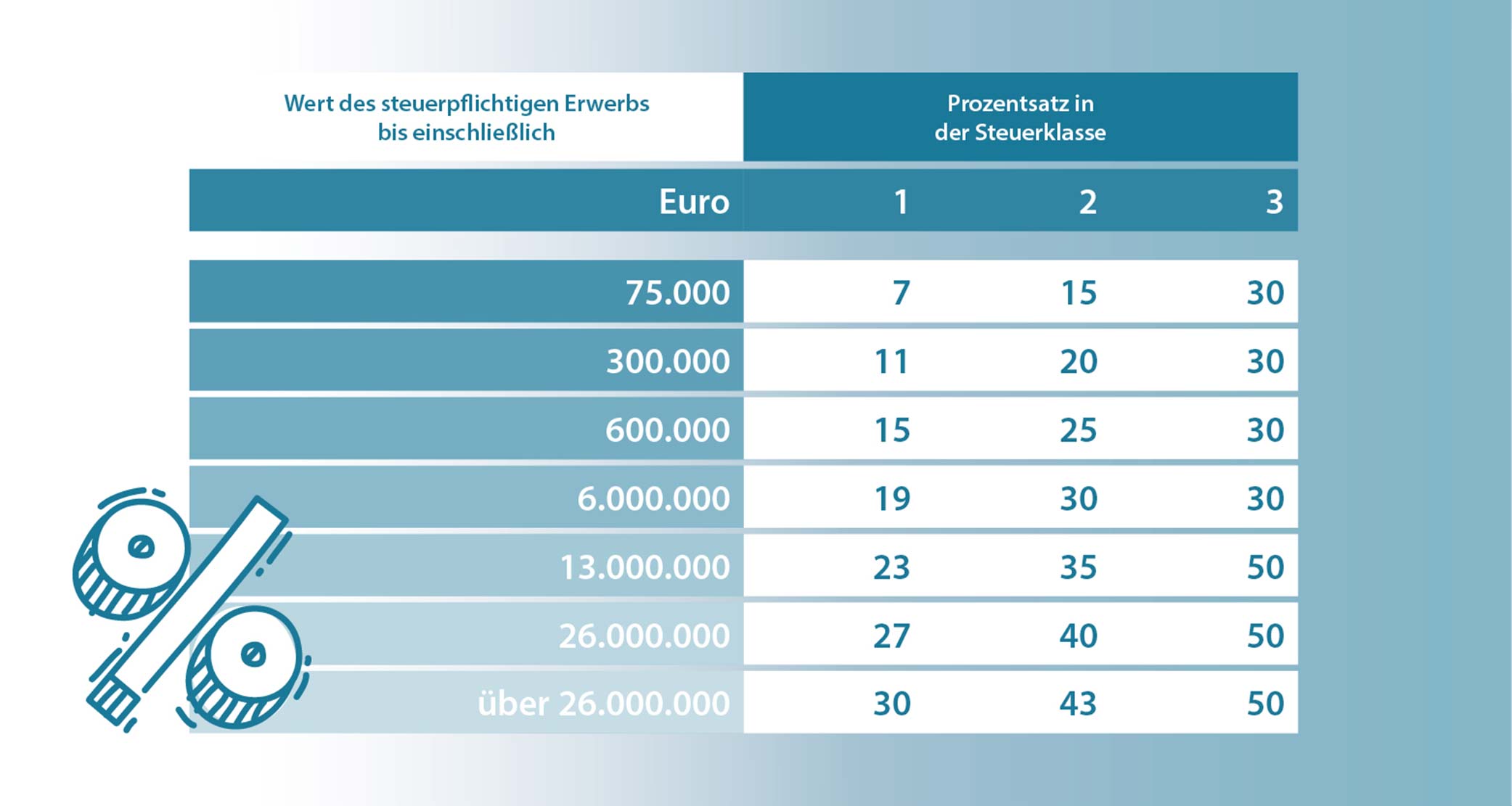

Wer ein Vermögen über den entsprechenden Freibetrag hinaus erbt, muss den Betrag versteuern. Die günstigsten Steuersätze gelten für Steuerklasse I, die teuersten für Steuerklasse III.

Ein Beispiel aus der Praxis: Ein Vater vererbt seinem Sohn 500.000 Euro. Es gilt ein Freibetrag von 400.000 Euro, die restlichen 100.000 Euro müssen versteuert werden. Der Sohn zählt in die Steuerklasse I und in diesem Fall gilt ein Steuersatz von 11 Prozent. Es fallen also Steuern in Höhe von 11.000 Euro an.

Mehr Infos zum Thema

Weitere Infos zum Thema finden Sie zum Beispiel in der Broschüre „Erben und Vererben“ des Bundesministeriums der Justiz und für Verbraucherschutz. Darüber hinaus startet demnächst wieder unsere Vortragsreihe „Alles geregelt?“. Rechtsanwalt Jan Bittler informiert Sie über häufige Streitpunkte beim Erbe und erklärt, was man beim Schreiben eines Testaments beachten sollte. Weitere Details zur Veranstaltungsreihe finden Sie auf unserer Webseite sowie in unseren Filialen.

Bitte beachten Sie: Informationsquellen wie diese sowie auch dieser Beitrag können nur einen allgemeinen Überblick vermitteln. Hilfestellungen und eine individuelle Beratung durch anwaltlichen oder notariellen Rat sind damit nicht zu ersetzen.