Ein Bausparvertrag kann ganz unterschiedlich genutzt werden – nicht nur für den Immobilienkauf. Was noch alles damit geht, lesen Sie im neuen Blogpost. Außerdem erläutern wir, warum Bausparen für Menschen in ganz verschiedenen Lebensphasen interessant sein kann.

Lassen Sie uns zum Warmwerden noch mal kurz in Erinnerung rufen, wie Bausparen grundsätzlich funktioniert: Bei Vertragsabschluss wird eine den Wünschen und Möglichkeiten des Bausparenden entsprechende Bausparsumme festgelegt. Zudem wird vertraglich ein fester Zins für das spätere Darlehen garantiert. In der Sparphase zahlen Bausparende nun so lange monatliche Beiträge ein, bis etwa die Hälfte der Bausparsumme erreicht ist. Darauf folgt die Zuteilungsphase, in der die gesamte Bausparsumme – also das angesparte Guthaben plus ein Darlehen über den restlichen Teil der Bausparsumme – ausbezahlt wird.

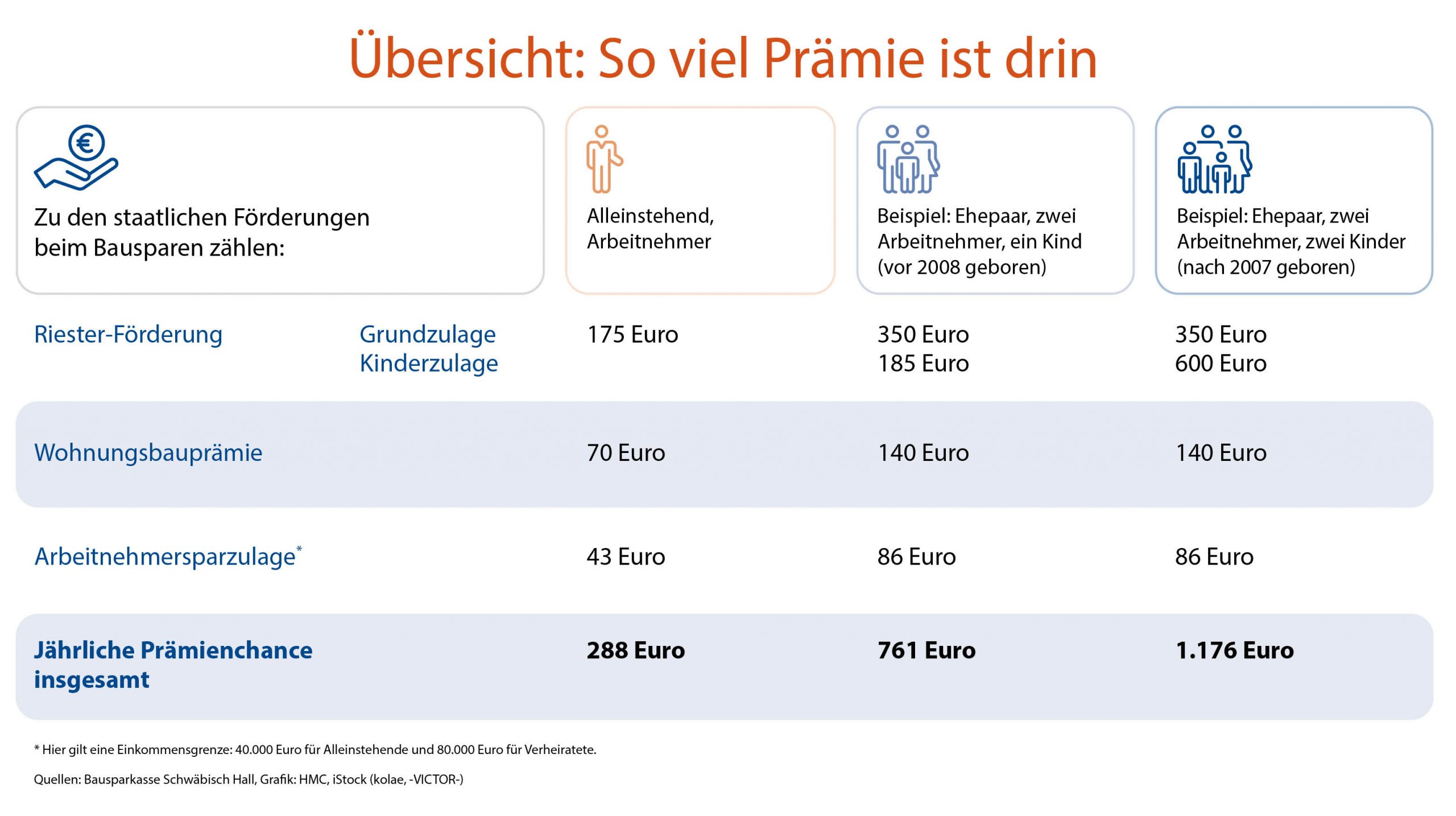

Mit einem Bausparvertrag bauen Sie also ganz gezielt Eigenkapital für Ihre Wohnträume auf. Und das Beste: Dabei hilft auch der Staat kräftig mit. Zu den staatlichen Förderungen zählen die Wohnungsbauprämie*, die Arbeitnehmersparzulage* und Wohnriester*. Tipp: Die Grafik unten gibt einen Überblick darüber, was förderberechtigte Singles und Familien mithilfe der Prämien jährlich rausholen können.

Die Vorteile eines Bausparvertrages

Mit einem Bausparvertrag schlagen Sie also gleich zwei Fliegen mit einer Klappe: Sie legen ohne viel Aufwand regelmäßig eine feste Summe zurück und sichern sich gleichzeitig einen festen Darlehenszins für die Zukunft – auch wenn die Zinsen steigen sollten. Für die planerische Sicherheit eines Immobilienvorhabens ist das ein großer Vorteil! Darüber hinaus bleiben Sie mit einem Bausparvertrag flexibel. Heißt: Sie können das Bausparguthaben etwa für den Kauf ebenso wie für die Modernisierung einer Immobilie nutzen. Auch der Erwerb von Wohneigentum in einer Seniorenresidenz oder der Kauf von Bauland ist damit machbar. Diese flexiblen Einsatzmöglichkeiten machen Bausparen in ganz unterschiedlichen Lebensphasen interessant. Die konkreten Vorteile für Berufseinsteiger, junge Familien und Immobilienbesitzer haben wir nachfolgend für Sie kompakt zusammengefasst.

Für Berufseinsteiger besonders interessant:

- Junge-Leute-Bonus: Alle Bausparenden, die unter 22 Jahre alt sind, erhalten bei Vertragsabschluss einmalig einen Bonus von bis zu 200 Euro – je nach Tarif.

- Flexible Wohnungsbauprämie: Bis zum 25. Lebensjahr sind das Sparguthaben und das Bauspardarlehen nicht an eine Immobilie gebunden – auch dann nicht, wenn zuvor von der Wohnungsbauprämie profitiert wurde. Das angesparte Guthaben kann beispielsweise für den Führerschein, ein eigenes Auto oder die erste Wohnungseinrichtung genutzt werden.

Für junge Familien besonders interessant:

- Kinderzulage Riester-Rente: Pro Kind, das bis Ende 2007 geboren wurde, zahlt der Staat 185 Euro Kinderzulage. Und pro Kind, das ab 2008 geboren wurde, gibt es sogar 300 Euro.

- Erhöhte Einkommensgrenzen: Die Einkommensgrenzen für die Arbeitnehmersparzulage wurden Anfang 2024 deutlich erhöht und liegen nun bei einem zu versteuernden Jahreseinkommen von 40.000 Euro für Alleinstehende und 80.000 Euro für Verheiratete.

Für Immobilienbesitzer besonders interessant:

- Seit 2024 kann das Kapital aus Wohnriesterverträgen auch für energetische Sanierungsmaßnahmen verwendet werden, zum Beispiel für eine Wärmedämmung oder den Austausch von Fenstern und Türen. Vertiefende Infos und was es hierbei zu beachten gilt, können Sie zum Beispiel bei der Deutschen Rentenversicherung* nachlesen.

Sie denken, ein Bausparvertrag könnte interessant für Sie sein? Dann vereinbaren Sie gern einen Beratungstermin und lassen Sie sich von den Experten der Sparda-Bank Hannover persönlich beraten.