Geld spielt in unserem Alltag in irgendeiner Form immer eine Rolle – auch bei Jüngeren. Im dritten Teil unserer Serie „Das liebe Geld“ beantworten wir fünf häufige Fragen zum Thema Geld und Kinder und liefern Tipps zum Umgang mit Taschengeld.

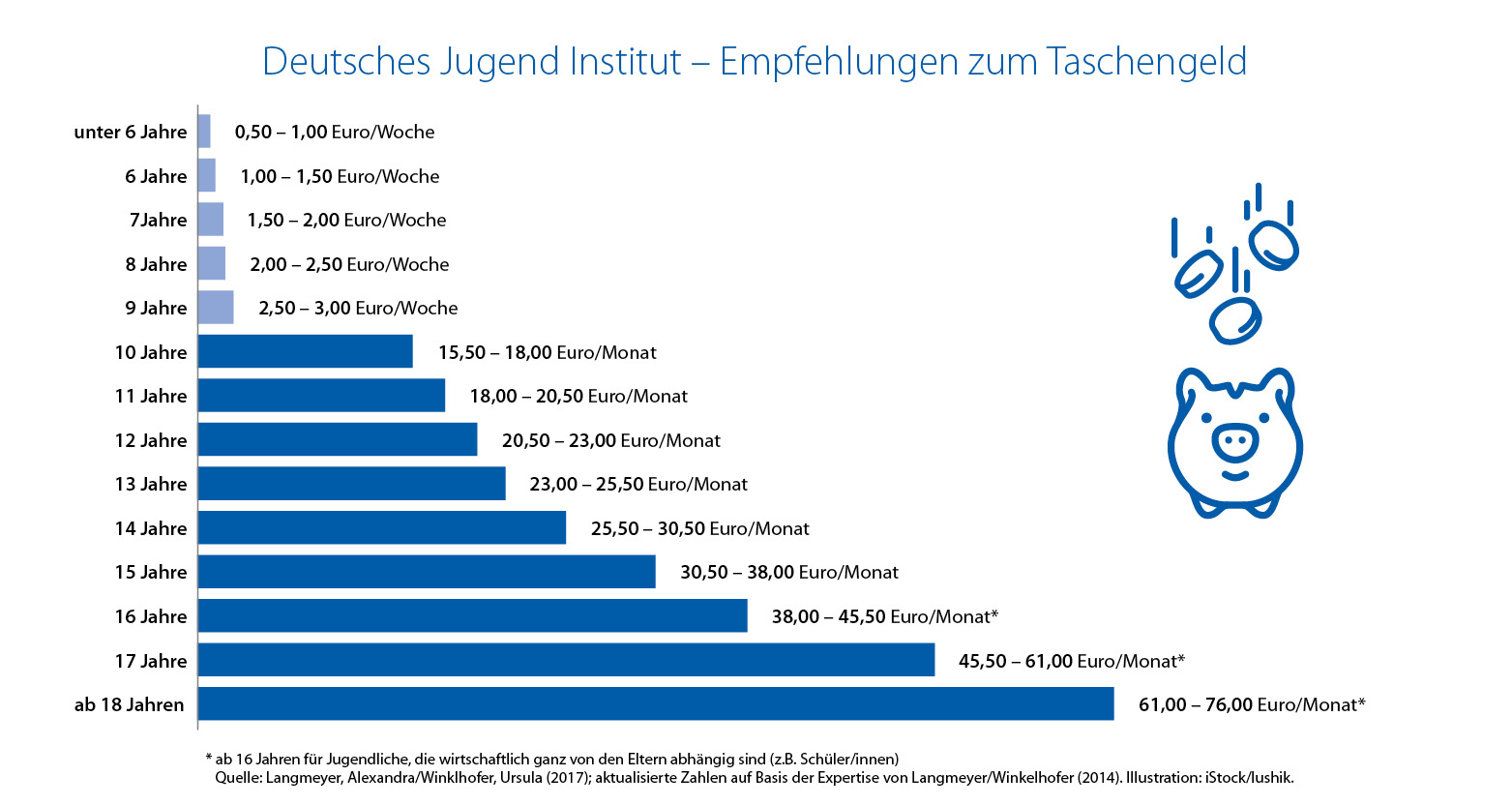

Wann wird es Zeit für Taschengeld – und wie viel ist angebracht?

Wann wird es Zeit für Taschengeld – und wie viel ist angebracht?

Nach der Einschulung kommen für gewöhnlich die ersten Fragen zum Thema Taschengeld. Den Umgang mit Geld zu lernen, ist wichtig – auch schon in jungen Jahren. Regelmäßiges Taschengeld kann dabei helfen. Wie viel Ihr Kind bekommen sollte, hängt vom Alter ab. Das Deutsche Jugendinstitut empfiehlt, Kindern unter sechs Jahren wöchentlich zwischen 50 Cent und 1 Euro zu zahlen (siehe Grafik unten). Tipp: Wenn Sie mehrere Kinder haben, behalten Sie Ihre Taschengeld-Regeln bei. Ein Beispiel: Bekommt Ihre Tochter mit sechs Jahren 50 Cent, sollte ihr jüngerer Bruder in diesem Alter dann ebenfalls 50 Cent bekommen. So verhindern Sie spätere Diskussionen unter Geschwistern.

Was dürfen Kinder und Jugendliche schon selbst kaufen?

Was dürfen Kinder und Jugendliche schon selbst kaufen?

Kinder unter sieben Jahren sind nicht geschäftsfähig und dürfen ohne die Zustimmung ihrer Eltern nichts kaufen. Sieben- bis 17-Jährige gelten als beschränkt geschäftsfähig. Der sogenannte Taschengeldparagraf im Bürgerlichen Gesetzbuch (§ 110 BGB) geht davon aus, dass das Taschengeld den Kindern zur freien Verfügung steht und sie damit machen können, was sie wollen – ohne die Erlaubnis ihrer Eltern einzuholen. Das heißt, sie dürfen Dinge wie Süßigkeiten, Kleidung, Bücher und DVDs von ihrem Taschengeld kaufen – vorausgesetzt diese sind ihrer Altersgruppe entsprechend zugelassen. Zigaretten, Waffen und Alkohol dürfen Jugendliche weder besitzen noch kaufen. Alles, was mit schriftlichen Verträgen und Verpflichtungen zu tun hat (Handykauf, Kreditaufnahme, Zeitschriftenabo), ist für unter 18-Jährige nicht gestattet. Das Gleiche gilt für teure Geräte und Anschaffungen, die ein normales Taschengeld überschreiten – zum Beispiel Autos oder teure Elektronik.

Mein Kind möchte ein eigenes Konto – was nun?

Mein Kind möchte ein eigenes Konto – was nun?

Mit cooler Karte bezahlen – genau wie die Erwachsenen! Diesen Wunsch äußern manche Kinder ganz von selbst. Wann der richtige Zeitpunkt für ein eigenes Konto ist, sollten Eltern selbst abwägen. Wichtig ist, dass sich das Kind nicht unter Druck gesetzt oder überfordert fühlt, sondern auch Spaß an der Sache hat. Tipp: Die Sparda-Bank Hannover bietet das Girokonto SpardaYoung+ speziell für Kinder, Jugendliche und junge Erwachsene in der Altersspanne von 0 bis 26 Jahren.

Ist es sinnvoll, mit meinem Kind über Finanzen zu sprechen?

Ist es sinnvoll, mit meinem Kind über Finanzen zu sprechen?

Je mehr Sie mit Ihrem Kind über Geld sprechen, umso mehr spürt es: Das ist ein wichtiges Thema. Geben Sie ihm Beispiele, wofür Sie im Monat Geld ausgeben, wie Sie damit umgehen und wie Sie es organisieren. Erklären Sie, dass es auch nicht sichtbare Zahlungen wie Miete und Strom gibt. Und nennen Sie Summen, die für Kinder vorstellbar sind. So können sie sich besser in das Thema hineindenken und ein Bewusstsein davon bekommen, wie viel Verantwortung damit verbunden ist. Tipp: Führen Sie einen Monat lang ein Haushaltsbuch, um zu zeigen, wo das Geld bleibt.

Wie kann ich mein Kind im Umgang mit Geld unterstützen?

Wie kann ich mein Kind im Umgang mit Geld unterstützen?

Sprechen Sie mit Ihrem Kind offen darüber, wofür es sein Taschengeld ausgegeben hat, etwa nach einem Shoppingtag in der Stadt oder einem Nachmittag im Freibad. Zeigen Sie Ihr Interesse, aber urteilen Sie nicht zu viel über das Gehörte. Kinder müssen ihre eigenen Erfahrungen machen. Dazu gehört auch die Erkenntnis, dass das Geld weg ist, wenn alles ausgegeben wurde. Wichtig: Wenn Ihr Kind das Geld schon Mitte des Monats komplett ausgegeben hat, werden Sie nicht schwach: Stecken Sie ihm nicht noch was dazu – Ihr Kind muss lernen, dass Geld nicht immer und überall zur Verfügung steht.